PEŁNA WERSJA – POBIERZ BEZPŁATNY PDF

Agresja Federacji Rosyjskiej na Ukrainę spowodowała konieczność określenia na nowo strategicznych priorytetów dotyczących sektora energetyki związanej z ropą naftową i paliwami ropopochodnymi. Wyzwania związane z wyznaczaniem nowych, kluczowych celów jest znacznie trudniejsze dla państw regionu Europy Środkowej i Morza Bałtyckiego niż w położonych na zachodzie lub południu Unii Europejskiej. Państwa zlokalizowane geograficznie bliżej Federacji Rosyjskiej z przyczyn istnienia śródlądowych magistrali naftowych, umożliwiających tańszy import surowca z kierunku wschodniego oraz bliskości geograficznej państwa-producenta były w znacząco większym stopniu zależne od Rosji niż pozostałe kraje Unii Europejskiej. Odpowiedzią na agresję wobec Ukrainy było wprowadzenie embarga przez państwa Unii Europejskiej na importowaną z Rosji ropę szlakami lądowymi oraz ustanowienie niskiego poziomu ceny na ropę transportowaną szlakami morskimi na poziomie 60 USD za baryłkę. Tym działaniom towarzyszyły kolejne sankcje na kupno paliw ropopochodnych z Rosji oraz polityczne zobowiązanie, iż wszystkie państwa Unii Europejskiej do 2027 roku zrezygnują całkowicie z kupna surowców i paliw kopalnych z Rosji.

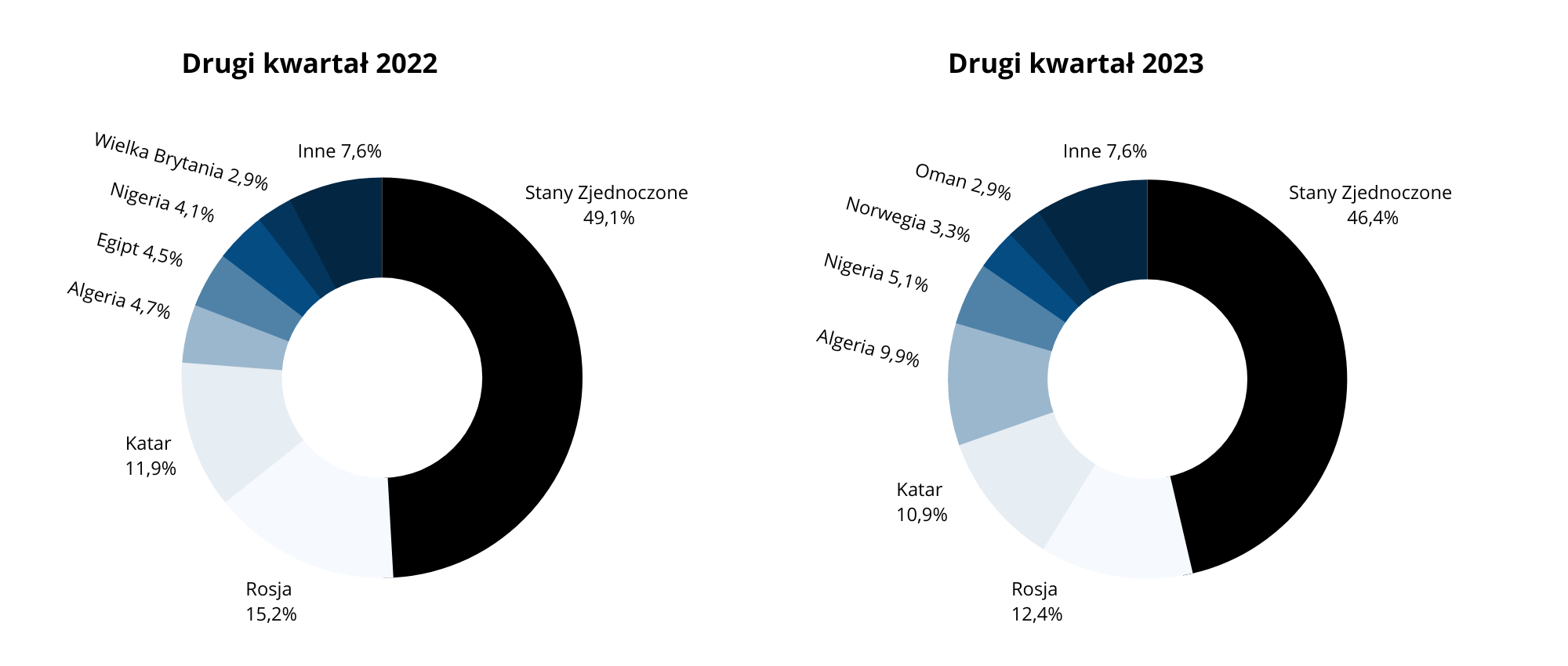

Wzmiankowane wyżej środki mają na celu zatrzymanie zdolności Rosji do kontynuowania wojny przeciwko Ukrainie poprzez nałożenie wysokich kar/sankcji na rosyjskie społeczeństwo i gospodarkę. Należy mocno podkreślić, iż z perspektywy strategicznych interesów państw sojuszniczych NATO oraz Unii Europejskiej konsekwentna realizacja wskazanych działań ma fundamentalne uzasadnienie. Z uwzględnieniem danych statystycznych obejmujących wszystkie państwa Wspólnoty widać, że udział Rosji w unijnym imporcie produktów naftowych nieprzerwanie ulega redukcji począwszy od drugiego kwartału 2022 roku. Spadł ze średniej miesięcznej 8,7 mln ton w drugim kwartale 2022 roku, do 1,6 mln ton w drugim kwartale tego roku. To oznacza 82% redukcji. Z kolei import od innych niż Federacja Rosyjska dostawców wzrósł o 5,8 miliona ton, z 31,5 mln ton do 37,3 milionów ton.

Z perspektywy Polski, regionu Europy Środkowej i Morza Bałtyckiego, trzeba zauważyć, iż import rosyjskiej ropy i paliw był znacząco wyższy niż unijna średnia statystyczna. Zatem wyzwanie, jakie stoi przed Grupą Kapitałową PERN, która zarządza infrastrukturą krytyczną 7 Eurostat, W II kwartale 2023 roku import produktów energetycznych do UE nadal spadał. 6 w zakresie ropy i paliw jest znacząco trudniejsze niż dla pozostałych operatorów logistycznych tego sektora działających na zachodzie Europy. Embargo i odcięcie dostaw śródlądową magistralą „Przyjaźń” spowodowało, iż bezpieczeństwo energetyczne Polski i regionu jest zależne od dostaw drogą morską. W tym ujęciu zdolności odbiorcze oraz cała infrastruktura logistyczna GK PERN taka jak: morskie terminale surowcowe, produktowe, magazyny, rurociągi na ropę i paliwa oraz ich efektywności i elastyczność pracy stały się swego rodzaju kluczowym i niezbędnym elementem zapewniającym bezpieczeństwo energetyczne Polski i regionu.

Opracowanie własne na podstawie danych Eurostat.

PEŁNA WERSJA – POBIERZ BEZPŁATNY PDF

Partnerem analizy był PERN S.A. Instytut Polityki Energetycznej im. Ignacego Łukasiewicza dziękuje spółce PERN za udostępnienie aktualnych informacji technicznych dotyczących infrastruktury energetycznej Polski.

![]()